インボイス制度の準備はお済みですか??

皆さん、こんにちわ!

今回は印刷関係の話ではなく、令和5年10月1日より導入される

「インボイス制度」について簡単にご紹介をさせて頂きますね。

インボイス制度とは??

インボイス制度は(正式名称=適格請求書等保存方式)請求書の発行や消費税や納税に関わる制度です。インボイス(適格請求書)とは、売り手側が買い手に対して適用税率・消費税額を正確に伝えるために作成される請求書(または納品書や領収書)のことを指します。

インボイス(適格請求書)とは??

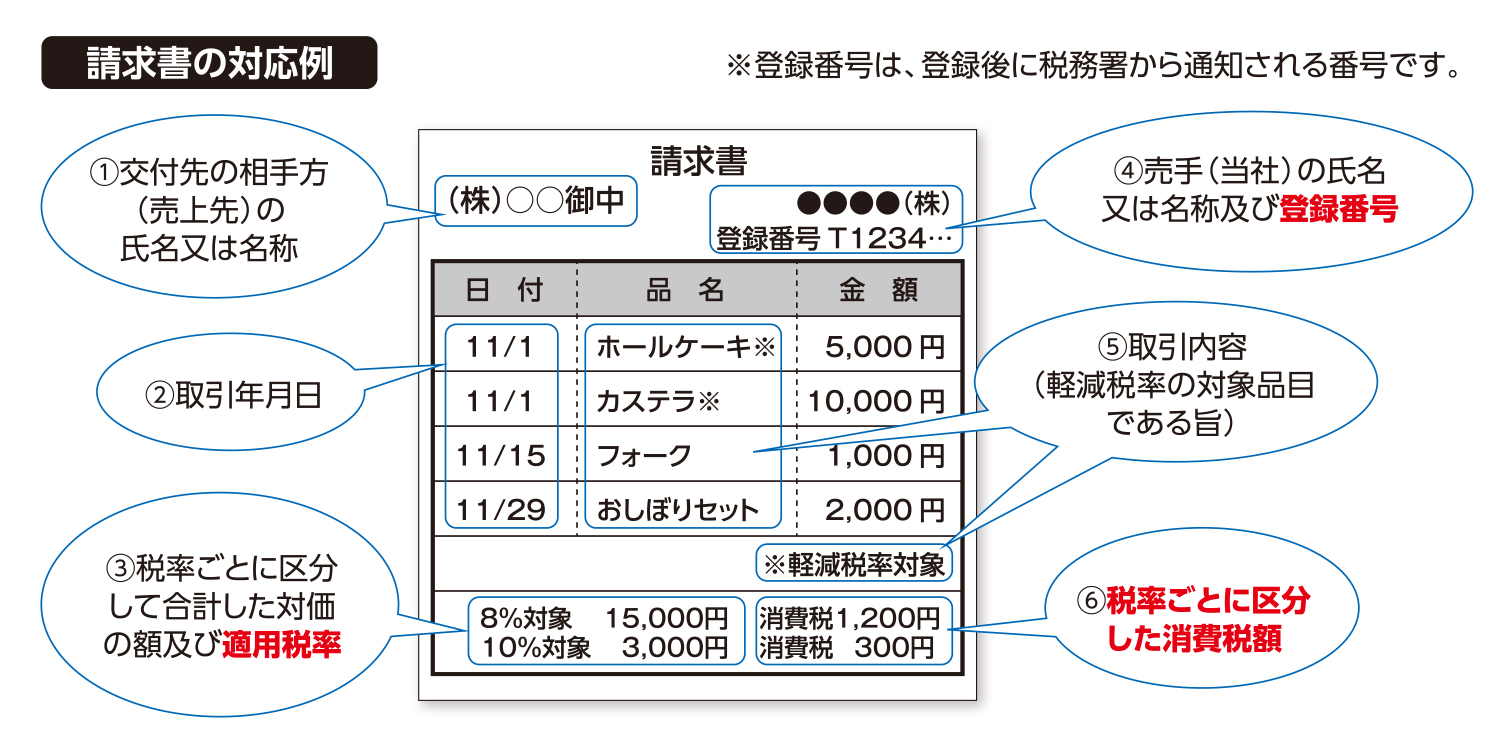

適格請求書(インボイス)とは、以下の6点の記載を満たした請求書を指します。

- 書類の交付を受ける事業者の氏名 or 名称

- 取引年月日

- 税率ごとに区分して合計した対価の額+適用税率

- 適格請求書発行事業者の氏名 or 名称及び登録番号

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分した消費税額

インボイス制度の導入後は上記の「税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率」「税率ごとに区分した消費税額等」「適格請求書発行事業者の氏名又は名称及び登録番号」などの記載が義務付けられます。

免税事業所は対象外なのですが・・・。

課税売上高が1,000万円未満の免税事業者はインボイス制度の対象外になります。

請求書の見直し等の手間がかかる作業は必要なく、これまでと同じ請求書をそのまま利用できます。

しかし、取引先のインボイス制度への対応によっては影響が及ぶ可能性もあります。たとえば免税事業者が発行するインボイスに対応しない請求書では仕入税額控除に利用できないため、取引相手を免税事業者から適格請求書を発行できる課税事業者に変えるといった可能性があります。その結果、免税事業者であるために売り上げが減少したり、取引相手が減少したりといったことに繋がります。

インボイス制度で認められるインボイスを発行するには、これまで申告する義務が免除されていた免税事業者も消費税の申告が必要になります。

まとめ

2023年10月にインボイス制度が施行されますが、対象ではない免税事業者であっても、取引先のインボイス制度への対応によっては影響が及ぶ可能性もあるかもしれません。

たとえば免税事業者であるために売り上げが減少したり、取引相手が減少したりといったケースが想定されます。「適格請求書を発行できる課税事業者になるのか、免税事業者のまま続けていくのか」等の検討をする必要があります。

2023年10月1日登録のためには9月30日までの申請が必須となります。

今回はインボイス制度についてご紹介しました。

登録がまだの方は、主要な取引先の方針を確認して税理士に相談してみてはどうでしょうか。

慌てないように始まる前にしっかり準備をしておきたいですね。